洞见 | 驾驭未来:智能网联浪潮下的投资策略分享

投资策略概述

投资策略是一支基金或者一个投资管理公司的核心能力,鲜有投资机构公开披露自己的投资策略的,本文期望以一个开放、交流的心态分享关于投资策略的一些思考。

1核心定义

股权投资的投资策略是一个跨周期的定价资产配置。要点是资产,一方面是资产未来价格与现在价格的比较,另一方面是风险资产的组合。

2核心框架

股权投资策略的核心框架至少包括以下几部分:

(1)策略关注市场的定义与边界;

(2)市场机会与成长的驱动因素;

(3)资本效率与目标。

3风险控制手段

对于股权投资组合的积累风险控制手段有:

(1)通过多样化组合领域降低组合的宏观经济风险;

(2)通过跨阶段配置降低组合的流动性风险;

(3)通过专业化投资,建立专家、技术、产品生态,降低单项目的非对称信息风险。

股权投资的几类配置特征

1风险分布维度

下图展示了一组美国某母基金从1989年到2011年的99支子基金的收益分布,可以看到均值1.31倍以下的子基金占绝大多数。

2行业周期维度

由于宏观环境中行业就存在周期性、地域性等各种特征,投资主题的“共识”也会发生周期性变化,前几年中国投资新能源的“热”的特征,在美国业同样发生过,1977年美国当年的投资中有31.8%投向了能源领域,如下图所示。

3时间周期维度

我们可以看到,1996年往前的6年,股权投资市场的收益率展示出异常高的收益,而后回归到较低水平,数据如下图所示。

4阶段配置维度

关于投早投小还是投成长投成熟,大家都一直在探讨,一组早期/成长期的模拟数据也给我们一个关于基金期限的思考维度,早期基金比成长期基金展示出更好的财务回报,但可能需要10年以上的时间。

5重复性投资维度

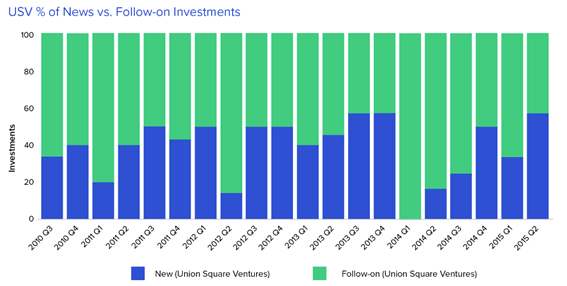

对于一个基金应该投资新项目还是旧项目,也是基金策略中“反人性”的决策,明明低成本投入了,是否还要在后轮次高成本投入。但是,换一个角度思考,本身一个基金组合好坏是“二八开”的,如果我们能够通过组合运行的观察,能提高对于“20%”优质项目的支持,是不是也意味着本支基金有更高的“胜率”。下图展示了2010年美国一家风险投资机构USV发行的一支“机会基金”,该基金年化收益率高达60.59%。

股权投资的几类配置特征

1定义与边界

对于关注的一个行业,让基金参与的各方(投资人、基金团队、基金决策团队)能有共同的“语言体系”是定义的关键。

什么是“智能网联汽车”?《国家车联网产业标准体系建设指南(智能网联汽车)》(征求意见稿, 2022年版)中的定义是:“智能网联汽车是具备环境感知、智能决策和自动控制,或与外界信息交互,乃至协同控制功能的汽车”。《国家车联网产业标准体系建设指南(总体要求)》工信部联科〔2018〕109号将智能网联汽车放到了更大的车联网范畴中:“车联网产业是依托信息通信技术,通过车内、车与车、车与路、车与人、车与服务平台的全方位连接和数据交互,提供综合信息服务,形成汽车、电子、信息通信、道路交通运输等行业深度融合的新型产业形态”。在赛迪发布的《智能网联汽车产业发展报告(2020)》中,智能网联汽车的定义为“实现汽车智能网联功能所需汽车电子零部件、车辆系统集成相关产业以及基于智能网联功能的运营和服务产业”。

财通资本将智能网联汽车赛道定义为:“围绕智能网联汽车整车和服务及为达到智能网联汽车核心功能目的而使用的电子产品和服务(符合智能网联车国家标准技术描述)形成的产业。关联定义有车联网、汽车电子、智能交通、自动驾驶”。

结合国家标准、团体标准、行业划分、博世五域分类模型、公开报告、研究认知,将智能网联汽车赛道划分为7个一级细分赛道,18个二级细分赛道,53项产品及服务(部分为产品集合),如下图所示。

2行业成长的驱动因素

我们从PEST角度来分析该行业的成长驱动因素。

经济

(1)汽车出口高速增长:海关总署公布2023年中国汽车出口量为520万辆,较前一年同比增长57.4%,中国有望成为全球汽车出口第一大国。

(2)自主化提升:根据乘联会发布数据,2023年自主品牌乘用车市场份额为52%,比上年同期提升4.6个百分点。驱动智能网联汽车产业供应链自主化。

社会

(1)汽车消费增长潜力大。2022年,中国千人汽车拥有量为226辆(理论饱和拥有量为400-450辆),约是意大利、法国、德国等欧洲发达国家的1/3,仅是美国的27%,消费增长潜力大。

(2)汽车消费主力车型集中于轿车与SUV,其中2023年8月,SUV车型销售市场份额达到49%。

(3)2023年乘用车消费价格集中于10-30万元,超过6成。

(4)消费力年轻化,驱动智能网联功能需求接受度。

技术

电动化:

(1)电动化比例持续提升。2023年中国新能源乘用车国内零售销量773.6万辆,同比增长36.2%,全年渗透率35.7%,提升8.1个百分点。

(2)电动化重塑产业链。伴随汽车电动化的发展,燃油汽车零部件市场中的大约50%份额将消失。

智能化&网联化:

(1)智能化与网联化的重要技术基础是“集中化”电子电气架构。该架构驱动整车零部件升级改造,同时使“软件定义汽车”成为可能,2016 年软件驱动占比从 2010 年的 5%增长到 16%,预计 2030 年汽车中软件驱动的占比将达到 35%。

(2)智能化与网联化功能刺激“新兴零部件”诞生。如自动驾驶域控制器、激光雷达等。

(3)促使下游服务行业改变。如采矿、港口、物流、出行等,预计2030年全球基于自动驾驶的出行服务订单将达到约2600亿美元。

政策

《国家车联网产业标准体系建设指南(智能网联汽车)(2022年版)》(征求意见稿)、《智能网联汽车团体标准体系建设指南(2021版)》、《国家车联网产业标准体系建设指南(智能交通相关)》、《新能源汽车产业发展规划(2021—2035年)》、《车联网(智能网联汽车)产业发展行动计划》、《国家车联网产业标准体系建设指南(总体要求)》。

3机会筛选

在智能网联汽车细分领域的投资策略如下:

从空间上,关注单车价值量较高且后期依旧具备单车价值量持续提升的赛道。

从增速上,选择高成长型赛道。

从国产维度,关注国产渗透率不高且技术有门槛的方向。

从格局维度,选择赛道头部集中,竞争不激烈的方向。

重点关注机会:线控底盘、座舱域中AR-HUD、自动驾驶域中ADAS相关产业、信息感知融合中新一代传感器、基础软件及服务。

文献参考:

[1] Norton, Edgar, and Bernard H. Tenenbaum. "Specialization versus diversification as a venture capital investment strategy." Journal of Business venturing 8.5 (1993): 431-442.

[2] Mulcahy, Diane, Bill Weeks, and Harold S. Bradley. "We have met the enemy… and he is us: lessons from twenty years of the Kauffman Foundation's investments in venture capital funds and the triumph of hope over experience." Available at SSRN 2053258 (2012)

[3] Optimal Investment, Monitoring, and the Staging of Venture Capital.

[4] Cambridge Associates, 2010 Benchmark Report

[5] Hans Swildens. The Venture Capital Risk and Return Matrix. Industry Ventures, 7 Feb. 2017.

上一篇返回列表

下一篇信息量很大!事关资本市场